Uma comprinha no cartão aqui. Outra contratação de financiamento ali. Mais um empréstimo pessoal aqui. Outro empréstimo consignado acolá. Quando se dá conta, há dívidas para todo o lado. Inclusive, o seu orçamento foi quase todo comprometido com o pagamento de dívidas.

Aí que bate o desespero. O que faço agora? Como reverter essa situação? E se eu não conseguir honrar com todos os compromissos? Esses são apenas algumas dos inúmeros questionamentos que pairam na sua cabeça, não é mesmo?

Não se preocupe, pois ainda há uma luz no fim do túnel. A Lei do Superendividamento pode ser a salvação para você, servidor público. Entenda mais sobre o assunto!

O que é a lei do superendividamento?

Como o próprio nome sugere, trata-se de uma lei destinada a consumidores que estão superendividados – desde empréstimos e financiamentos a dívidas bancárias em gerais. Neste caso, os bancos podem ser obrigados a renegociar as dívidas com você e reduzir drasticamente o valor das suas parcelas.

É claro que será necessário apresentar uma plano de repactuação para quitar as dívidas em até 5 anos. Um detalhe: o valor será negociado, limitado a um valor mensal que caiba no seu orçamento.

Qual o critério para se enquadrar na lei?

Chegou naquele momento que você olha seu extrato bancário e vê que não vai conseguir pagar as dívidas sem comprometer as suas necessidades básicas? Então, possivelmente, você está, sim, superendividado.

A boa notícia é que a lei 14.181/2021 é justamente pra você – consumidor que necessitaria destinar a maior parte da sua remuneração para o pagamento de dívidas. Entre empréstimos pessoais, consignados e dívidas de consumo em geral, caso a soma das prestações representem mais que 35% da sua remuneração, você poderá solicitar que as instituições financeiras renegocie suas pendências.

A ideia é simples: socorrer os endividados, ou melhor, superendividados. Uma regra básica. O devedor deve estar de boa fé. Isto é: querer, de fato, honrar com as dívidas.

Como dar entrada no processo?

A melhor alternativa é contratar uma equipe especializada na área, que garanta a transparência de toda ação e dê o devido suporte jurídico. O escritório Silvestre Advogados, por exemplo, é referência nacional em demandas envolvendo instituições financeiras.

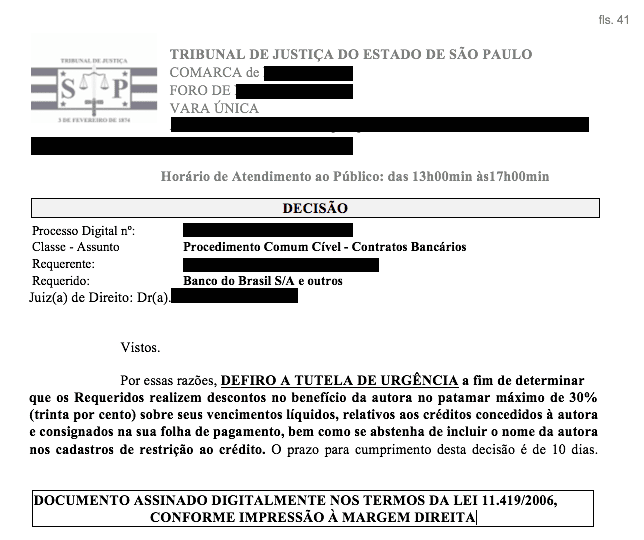

Além de conseguir valores e condições diferenciadas, reduzindo – e muito – o valor da dívida. Com toda essa experiência, o escritório já obteve excelentes decisões, como: limitar, desde o início do processo, os descontos de dívidas a 35% da remuneração do servidor, para que seja possível ter uma tranquilidade financeira enquanto o acordo não é formulado:

Não importa o motivo. Se foi imprevistos na família ou se perdeu o controle dos gastos com cartão de crédito ou empréstimos bancários, fato é que você pode (aliás, deve) solicitar a repactuação por meio da Lei do Superindividamento.

Quer sair, enfim, dessa bola de neve, conquistado uma vida financeira mais saudável? Entre contato com a gente!

Artigo elaborado por Silvestre Advogados, escritório inscrito na OAB/PR sob o número 92.161 – Advogados especialistas em demandas envolvendo instituições bancárias em todo o Brasil.

Esse artigo possui caráter meramente informativo.

Contato Whatsapp: (44)99965-7051